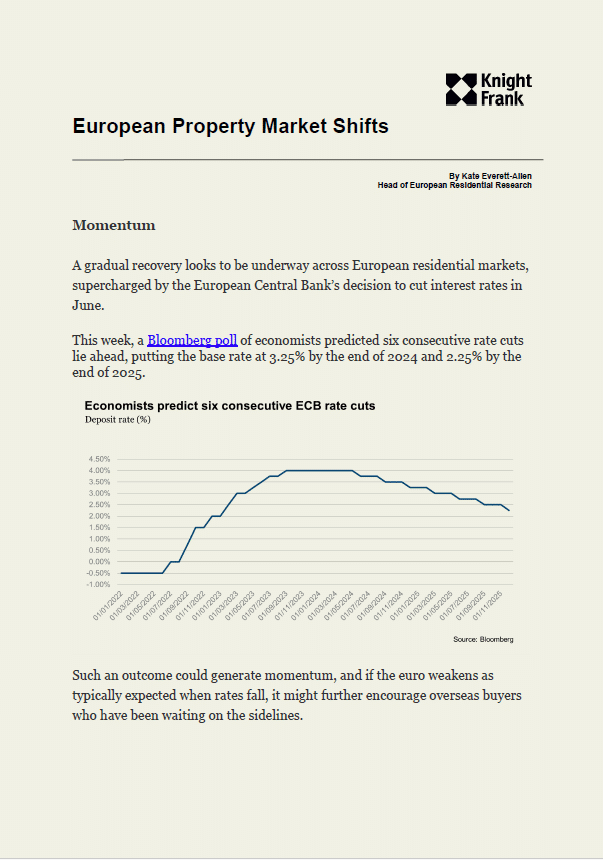

Une reprise progressive des marchés résidentiels européens semble en cours, stimulée par la réduction des taux d’intérêt décidée par la BCE en juin. Les prévisions indiquent six baisses successives, avec un taux directeur prévu à 3,25 % d’ici fin 2024 et à 2,25 % d’ici fin 2025. Cette évolution pourrait encourager les acheteurs étrangers, en cas de dépréciation de l’euro. En Italie par exemple, le doublement de l’impôt forfaitaire de 100 000 € à 200 000 € pourrait paradoxalement renforcer l’attractivité du pays en offrant une clarté fiscale dans un contexte européen incertain.

En France, le Président Emmanuel Macron a reporté la nomination d’un Premier ministre jusqu’après les Jeux Paralympiques, alimentant les spéculations sur d’éventuelles réformes fiscales, y compris sur l’impôt sur la fortune. Au Royaume-Uni, des ajustements dans la fiscalité des plus-values sont attendus dans l’Autumn Statement du 30 octobre 2024.

En somme, plusieurs facteurs relatifs aux marchés résidentiels européens sont actuellement en mouvement et risquent d’avoir une influence sur les prochaines semaines.

Pour en savoir plus, cliquez ici.